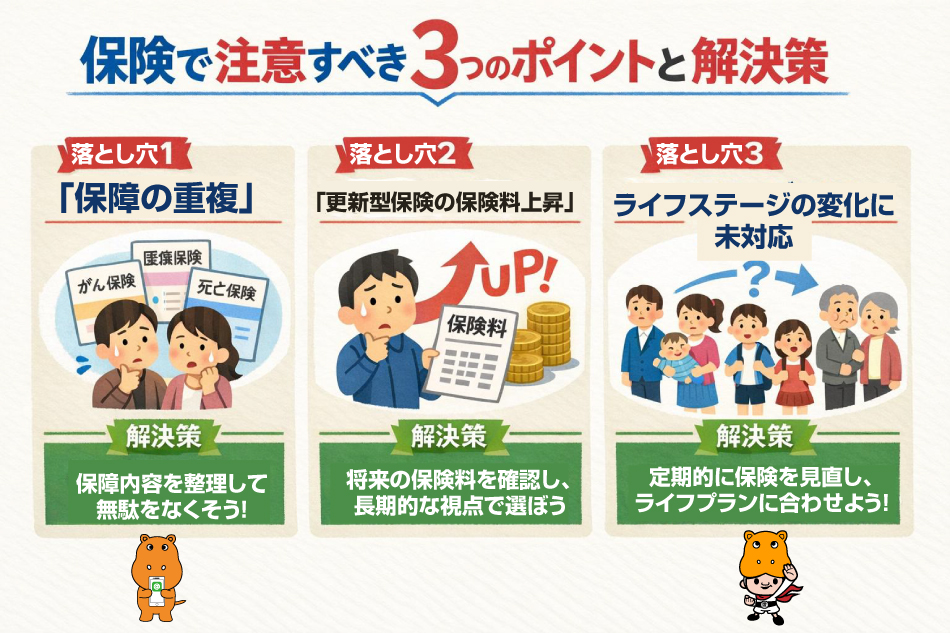

保険で注意すべき3つのポイントと解決策

はじめに

愛媛県は持ち家率が高く、家族世帯が多い地域です。住宅ローンや教育費、親の介護など、守るべきものが多いため、保険への関心は高い傾向にあります。しかし、その「安心のための保険」が、実は家計を圧迫しているケースも少なくありません。

私たち「愛媛総合センター」には、毎月多くのご相談が寄せられています。その中で見えてきたのは、愛媛県民が特に陥りやすい3つのパターンです。今回は、それぞれの落とし穴と解決策を事例とともにご紹介します。

落とし穴1:「保障の重複」

ありがちなケース

- 団体保険+個人保険で同じ入院保障

- 医療保険と共済で給付金が重複

- 住宅ローン付帯保険と別契約が二重

実例 今治市在住の40代ご夫婦は、入院給付金が3つの契約で重複。見直しにより月8,600円節約し、教育費に充当できました。

見直しの流れ

- 保険証券をすべて確認し、保障内容を一覧化

- 不要な重複を削除し、必要な保障のみ残す

- 削減分を貯蓄や資産形成へ

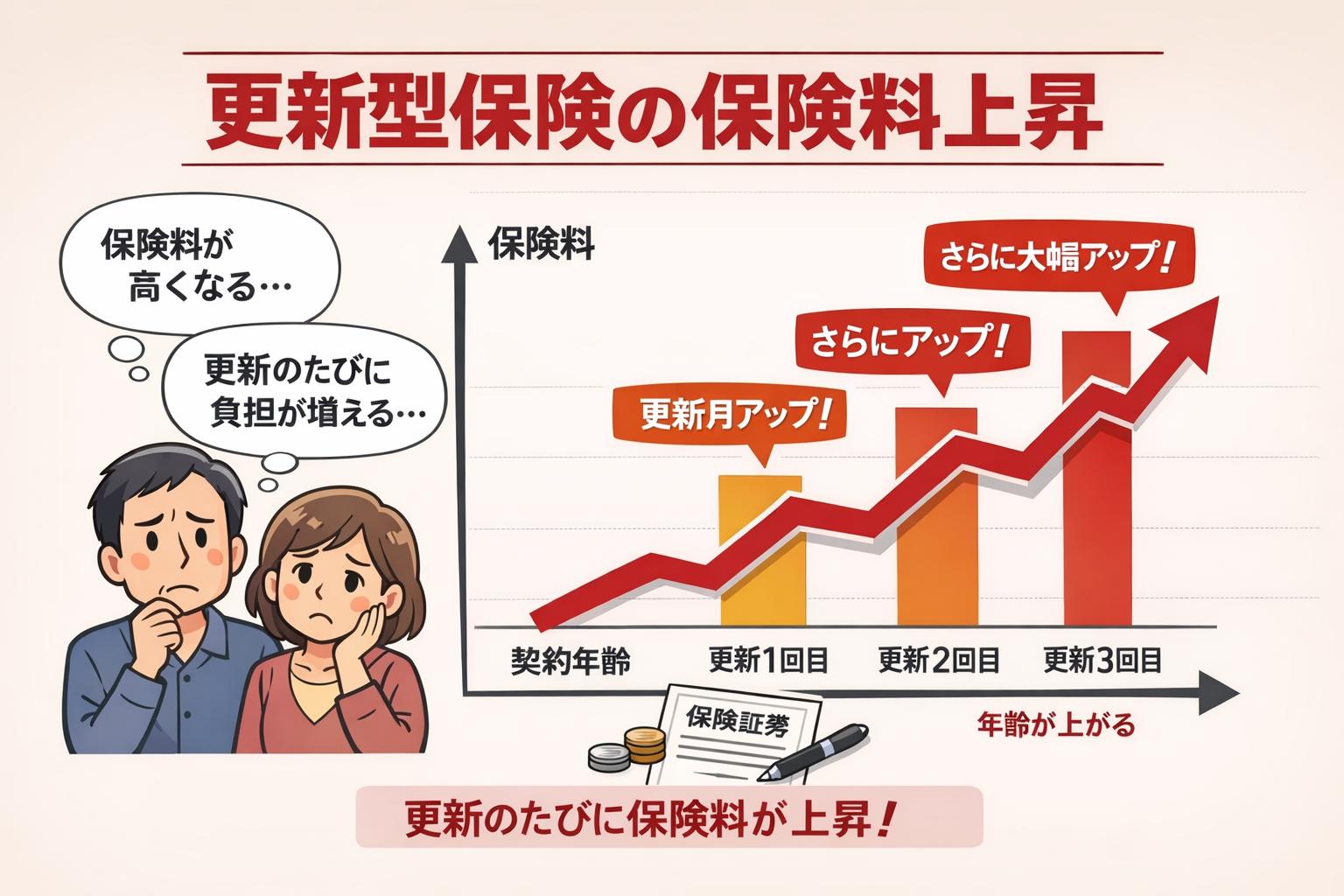

落とし穴2:更新型保険の保険料上昇

更新型保険は、年齢が上がるにつれて保険料も上昇します。契約当初は安くても、40代後半から急激に負担が増え、老後資金に影響するケースもあります。

事例:新居浜市の50代男性は、更新後に月額保険料がほぼ倍に。終身型へ一部切替することで、60歳までの総支払額を約90万円削減しました。

解決手順

- 次回更新時期と更新後の保険料を確認

- 60歳までの総支払額を試算

- 終身型や掛け捨て型と比較し、長期的に有利なプランを選択

落とし穴3:ライフステージの変化に未対応

子どもが独立し、住宅ローンも完済した後でも、昔の保障内容をそのままにしている方は少なくありません。

事例:新居浜市の50代ご夫婦は、死亡保障を減らし、個人年金と介護保障に振り替え。結果、老後の年金が年間60万円増えました。

見直しのステップ

- この3年間で変化したこと(家族・住まい・仕事・健康)を整理

- 守りたい優先事項を3つに絞る

- 死亡保障から老後・介護保障へシフト

まとめ

保険は「安心」を与えるものですが、重複契約や更新型の保険料上昇、ライフステージの変化に対応できていないと、知らないうちに家計を圧迫してしまいます。

例えば、保障の重複を整理するだけで年間数万円の節約が可能ですし、更新型の負担を事前に把握すれば、老後資金を守る計画が立てられます。

今の保険、本当に今の暮らしに合っていますか?

「愛媛総合センター」では無料診断で、あなたに最適なプランをご提案します。まずは現状を確認し、未来の安心を手に入れましょう。