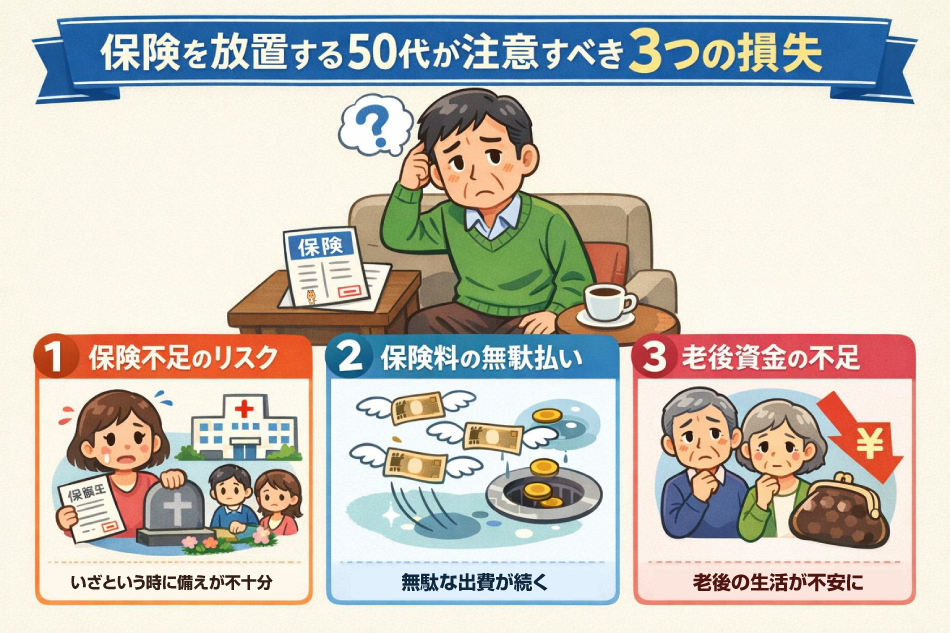

保険を放置する50代が注意すべき3つの損失

保険の分岐点は50代!

「今の保険、何年も見直していない…そんな方は要注意です。知らないうちに、あなたの家計に大きな損失が積み重なっているかもしれません。特に50代は、人生の後半戦に向けた資金計画を決める分岐点。この時期に保険を放置すると、老後の安心が揺らぎます。

なぜ50代が重要なのか?

- 家族構成の変化:子どもの独立や結婚で、必要な保障額は大きく変わります。

- 住まいの変化:住宅ローンの完済が近づき、死亡保障を減らせるタイミングです。

- 親の介護問題:相続や介護の現実が迫り、備えの重心がシフトします。

- 健康リスクの増加:生活習慣病リスクが高まり、保険加入条件が厳しくなる前に対策を。

- 老後資金の準備:退職までのラストスパート期、固定費の最適化が必須です。

見直しを怠ると、「古い保障」「高額な保険料」「選択肢の減少」という三重苦に陥ります。今こそ、保険を見直して未来の安心を手に入れましょう。」

50代の保険料がピーク!放置すれば老後資金が危険

齢とともに上がる保険料、その現実

保険料は契約時の年齢や健康状態で決まります。50代になると、同じ保障内容でも新規加入時の保険料は大幅に高くなる傾向があります。さらに、更新型の保険なら、更新のたびに保険料が上昇。見直しを後回しにすれば、適正化のタイミングを逃し続けることになります。

老後資金への影響を数字で確認

例えば、月5,000円の固定費を削減できれば、年間で6万円、10年間で60万円の節約。月8,000円なら10年で96万円にもなります。この金額は、旅行や趣味、予備の医療費に充てられる大切な資金です。50代で固定費を見直すことは、老後の「自由度」を大きく高める一手です。

時代遅れの保障があなたを守れない日が来る

医療・介護の進化に保険が追いついていない現実

- 先進治療の対象外:免疫療法や陽子線治療など、旧設計では保障されないケースが増加

- 入院から通院へシフト:入院期間の短縮と通院治療の増加に、通院保障なしで自己負担が膨らむ

- 介護制度の変化:要介護認定基準の改定で、給付条件と現実が合わない設計

放置すれば「不要な保障に払い続け、必要な保障が不足する」という逆転現象が起きます。50代は、死亡保障を圧縮し、医療・介護領域を最適化することが重要です。

健康リスクが高まると、保険に入りたくても加入できない状況に。

50代は「告知リスク」が急上昇

健康診断で「要再検査」「要精密検査」が増える時期です。高血圧や糖尿病、脂質異常症などの生活習慣病は告知条件に影響し、新規加入や条件変更のハードルを高めます。「持病があっても入れる」保険はありますが、保険料が高く、保障も限定されがち。

結論:元気な今こそ、選択肢が最も多いタイミング。先送りは選択肢を狭めます。

まとめ

50代は保険を見直す最後の大きなチャンスです。何もしなければ損失は静かに増え続けますが、今行動すれば老後資金・保障・安心をすべて手にできます。まずは現状を「見える化」し、不要・重複・古い契約を整理しましょう。